点击上方蓝色文字关注我们吧!

资料来源:东北证券

领取方式:关注公众号回复“从商业模式看口腔连锁企业外拓之路”,获取下载链接

2022H1融资事件数和融资总额较去年同期均有所下降,但仍为2016年以来的历史次高点,有价值的创新项目在资本冷静期仍获追捧,市场保有乐观。

全球来看,早中期项目仍是资本出手重地,过亿美元量级的大手笔投资明显减少,市场趋于谨慎。生物药毋庸置疑仍最抢手,研发制造外包服务次之。

赛道们呈现出摘果子、演进式和涌进式等不同的成长图景,基因治疗和CXO赛道热度领跑,成为投融资增长的主要动力来源。

诺威健康和厦门未名医药两家企业凭借战略性发展融资入榜全球融资金额TOP10,CXO与合成生物学是国内TOP10企业的显著标签,另有“孵化”属性的新风向。

国内19家企业敲钟,整体上市热情未减,A股是上市主阵地,境外上市热情回落。

Table_Summary]

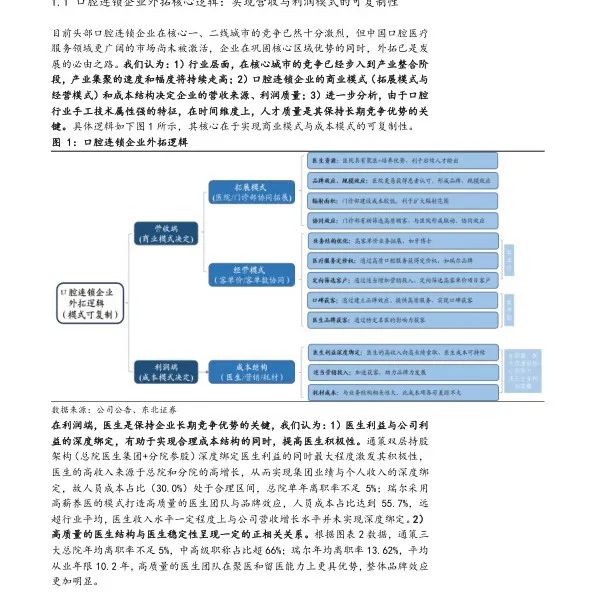

看好头部口腔连锁 企业外拓前景,千亿市场空间+头部企业持续筑高竞争壁垒+ 疫情催化行业竞争格局优化三重背景下,我们认为, 头部企业在医疗资源和资本双重优势下将占据更多市场份额。本文主要从商业模式角度分析部分口腔连锁企业在内、外部拓展过程中已取得的竞争优势,并通过对成本结构进行拆分,看口腔连锁企业外拓之路。

口腔市场空间 广阔,目前竞争格局分散, 且医生供给端不足, 头部企业 凭其聚医 优势可在市场拓展中大有可为。。根据弗若斯特沙利文的统计,2020 年中国口腔医疗服务市场规模约 1199 亿元,2017-2020 年复合增长率 9.31%,行业进入快速发展期。结构上看,截止 2020 年Q3,中国约 94.9%的口腔医疗机构为小型口腔门诊,其诊疗质量、抗风险能力、辐射范围均受限,中国口腔医疗服务行业整体竞争格局极度分散,头部企业凭其竞争优势,扩张发展空间巨大。

拓展模式上, “医院+ +” 门诊” 、“门诊”、“医院”三种 拓展模式 各有优劣 ,我们认为,“医院+ + 门诊”拓展模式协同能力更强, 边际增长可持续,远期业绩空间更大 。通策核心医院贡献超 50%营收及接近 90%的净利润,利润率持续提高。分院(2019 年以前开业)进入快速发展期,利润增速持续超越营收增速,边际增长趋势明显。蒲公英分院快速实现盈亏平衡,为企业后程利润的边际增长提供保障;瑞尔成熟门店占比达到 56%,营收和毛利润的边际增长趋势亦开始显现。

经营模式上, 我们认为客单价与客单数模式 对于优质企业系协同模式,二者可以实现兼得。通过构建品牌壁垒,打造高质量医生团队,提供高质量医疗服务,口腔连锁品牌可以实现量价齐升,这在通策与瑞尔的经营业绩中已得到验证。

成本结构 是 企业 实现 盈利的核心点 ,耗材、医生与营销成本的管理是企业实现强竞争力、高盈利能力的关键。我们认为,只有同时掌握优质医生资源+建立品牌优势+外部拓展能力的少数头部企业可以实现三者的均衡,并借助规模优势在长期内进一步摊薄各项成本。

由于篇幅过多,部分内容节选如下:

声明:以上报告内容均由公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除(13052503301@163.com),如对报告存疑,请联系撰写/发布机构。