公众号后台回复“稽查”获取税务稽查应对

公众号后台回复“稽查”获取税务稽查应对

据国家税务总局广州市税务局显示,又一医美机构偷税被查,隐匿收入逾4100万元!

该单位于2021年二季度至2022年一季度经营期间提供医疗美容服务,收到服务费收入41,013,478.00元(换算为不含税收入40,607,403.96元),医疗美容服务已完成。上述收入该单位未在账簿凭证上反映,未申报纳税,造成少缴增值税410,489.88元、城市维护建设税14,367.15元、企业所得税223,742.80元。

根据《中华人民共和国税收征收管理法》第六十三条第一款 “纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”的规定,该单位提供医疗美容服务在账上不列收入造成少缴增值税、城市维护建设税、企业所得税的行为属于偷税行为。

处罚类别: 罚款

对该单位上述偷税行为处以少缴增值税410,489.88 元百分之五十的罚款205,244.94元、少缴城市维护建设税款14,367.15元百分之五十的罚款7,183.58元、少缴企业所得税税款223,742.80元百分之五十的罚款111,871.40元,合计罚款32.429992万元。

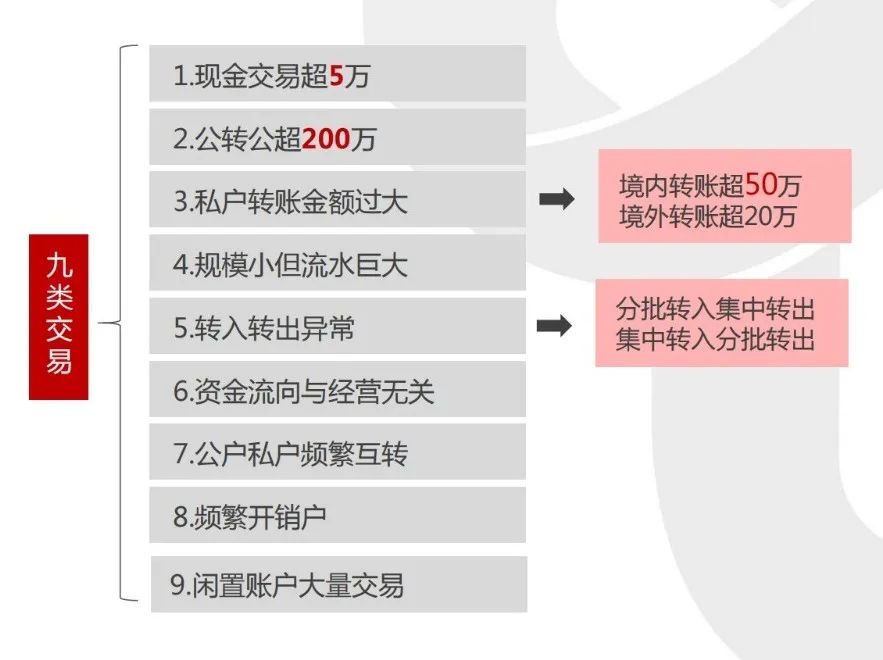

不止是上述案件,有很多企业老板都喜欢把公司的钱转到自己的账户,但随着银行与税务系统的同步,转移收入很容易被监测。那么有人就会说:“既然个人账户监管那么严,那我通过微信、支付宝收款,总没问题了吧!”这么想可就大错特错了。私账收款可是存在着很大的风险,小编在此列举了9大风险点:

一、涉嫌虚开发票

通过私人账户、个人支付宝、微信收付款,会造成三流(资金流、货物流、发票流)不一致,有涉嫌“虚开发票”的风险。

二、增值税无法抵扣

无法抵扣原因:

①买卖双方通过微信进项资金交易

②开票时票面信息需要填列齐全

③因通过微信转账导致无法填写发票上的银行账号信息

④卖方无法开具增值税专用发票

⑤买方没有增值税专用发票无法抵扣进项税。

四、可能被税局认定为偷逃税的风险

五、可能被税局核定,缴纳20%的个税

六、公司管理混乱,不利于长久发展

七、股东对账务承担无限连带责任

八、涉嫌挪用资金、职务侵占

九、可能被列为银行重点监管对象